Signer un contrat d’apprentissage impose de connaître précisément les montants minimaux légaux. Les grilles évoluent chaque année avec le SMIC, et une erreur de lecture peut vous coûter plusieurs centaines d’euros de manque à gagner ou entraîner un contentieux pour l’employeur.

Nous détaillons ici l’ensemble des barèmes applicables en 2026, les mécanismes de majoration et les exonérations fiscales qui rendent ce dispositif économiquement attractif.

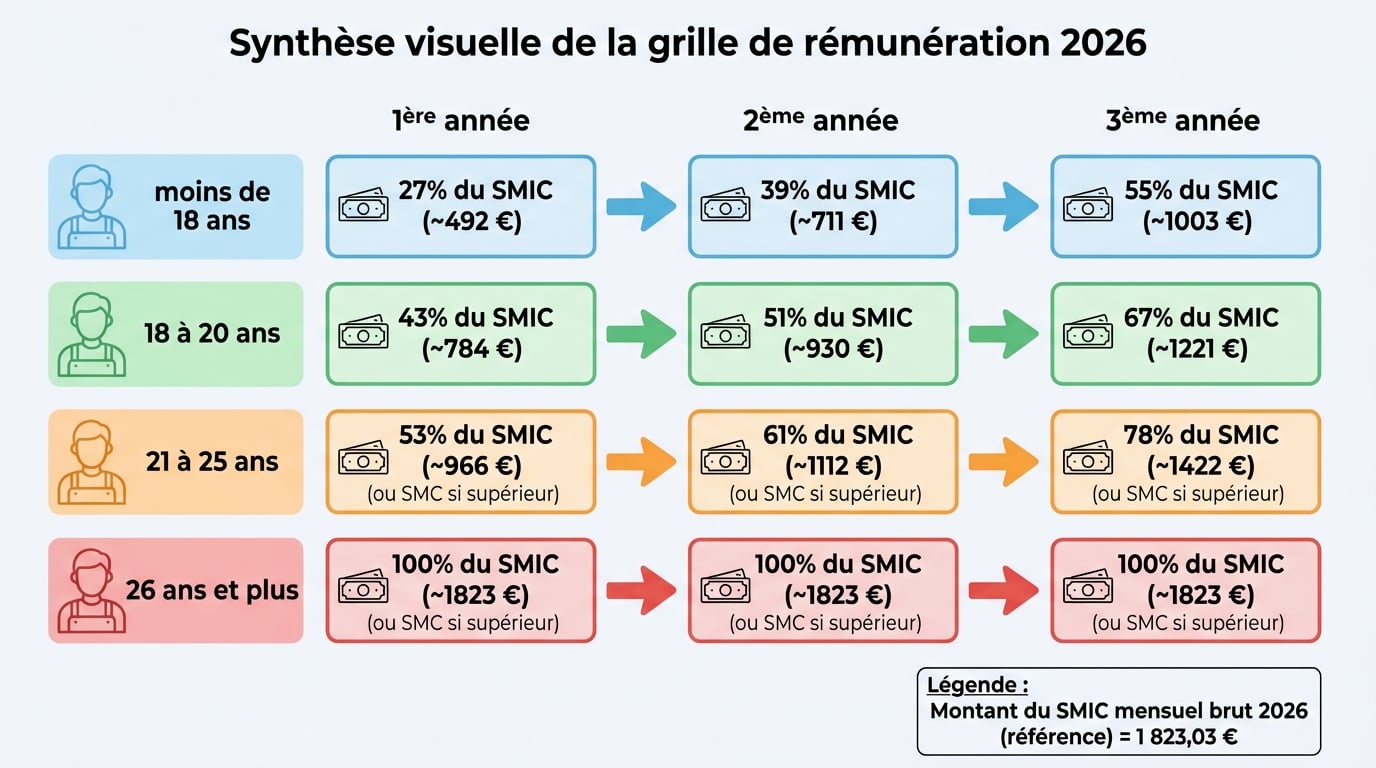

Grille officielle du salaire apprenti 2026 par âge et année de formation

Le Code du travail fixe des pourcentages du SMIC qui varient selon deux critères : l’âge de l’apprenti au moment de la signature et l’année d’exécution du contrat. Le SMIC brut mensuel s’établit à 1 823,03 € pour 151,67 heures en 2026, soit 12,02 € de l’heure.

Ces taux constituent des planchers : la convention collective applicable dans l’entreprise peut prévoir des montants supérieurs, auquel cas c’est toujours le plus élevé qui s’applique. Pour les apprentis de 21 ans et plus, le salaire minimum conventionnel (SMC) entre systématiquement en jeu dès qu’il dépasse le pourcentage du SMIC.

Barème complet pour les apprentis de 16 à 17 ans

Les plus jeunes perçoivent la rémunération la plus basse, calculée sur des taux qui progressent rapidement avec l’ancienneté.

| Année de contrat | Pourcentage du SMIC | Montant brut mensuel |

|---|---|---|

| Première année | 27 % | 492,22 € |

| Deuxième année | 39 % | 710,98 € |

| Troisième année | 55 % | 1 002,67 € |

Un apprenti de 17 ans qui termine sa première année et bascule en deuxième année voit donc son salaire augmenter de plus de 44 % automatiquement. Cette progression rapide compense en partie les premiers mois à faible rémunération.

Rémunération des apprentis de 18 à 20 ans

Dès 18 ans, les taux augmentent sensiblement, traduisant une montée en compétences théorique plus importante.

| Année de contrat | Pourcentage du SMIC | Montant brut mensuel |

|---|---|---|

| Première année | 43 % | 783,90 € |

| Deuxième année | 51 % | 929,75 € |

| Troisième année | 67 % | 1 221,43 € |

L’écart se réduit progressivement avec la tranche supérieure. À partir de 21 ans, la logique change : le pourcentage s’applique soit au SMIC, soit au SMC.

Salaires des apprentis de 21 à 25 ans

Cette catégorie bénéficie de taux encore plus élevés. Elle représente également la majorité des apprentis dans l’enseignement supérieur.

- Première année : 53 % du SMIC ou 53 % du SMC, soit 966,21 € minimum

- Deuxième année : 61 % du SMIC ou 61 % du SMC, soit 1 112,05 € minimum

- Troisième année : 78 % du SMIC ou 78 % du SMC, soit 1 421,96 € minimum

Concrètement, si votre convention collective prévoit un SMC de 1 900 €, un apprenti de 23 ans en deuxième année percevra au minimum 1 159 € (61 % de 1 900 €), et non 1 112,05 €. Cette règle est impérative et s’applique automatiquement.

Cas particulier des apprentis de 26 ans et plus

À partir de 26 ans, la rémunération atteint 100 % du SMIC ou du SMC, quelle que soit l’année d’exécution du contrat. Vous percevez donc au minimum 1 823,03 € bruts par mois dès le premier jour.

Ce dispositif permet d’attirer des profils en reconversion ou de niveau licence et master sans pénaliser leur budget personnel. L’employeur conserve malgré tout l’accès aux aides financières sous certaines conditions.

Règles de calcul et majorations du salaire apprenti

Le montant de base ne suffit pas toujours : plusieurs mécanismes de majoration s’appliquent automatiquement ou sous conditions. Leur maîtrise évite les sous-paiements et optimise la trajectoire salariale.

Base de calcul sur le SMIC 2026 et le salaire minimum conventionnel

Le SMIC brut mensuel est recalculé chaque année en fonction de l’inflation et de l’évolution du pouvoir d’achat. En 2026, il s’établit à 1 823,03 € pour 35 heures hebdomadaires.

Le SMC, lui, dépend de la branche professionnelle. Il figure dans la convention collective de l’entreprise et peut varier fortement : commerce de détail, métallurgie, banque, informatique… Chacune fixe ses propres échelons.

- Si le SMC pour le poste occupé est inférieur au SMIC, c’est le SMIC qui s’applique.

- Si le SMC est supérieur au SMIC, le pourcentage s’applique au SMC pour les apprentis de 21 ans et plus.

Cette règle garantit que l’apprenti ne pâtisse jamais d’un échelon conventionnel bas. Elle impose en revanche à l’employeur de vérifier la grille applicable dans sa branche pour éviter tout redressement.

Majoration automatique au changement de tranche d’âge

Lorsque vous atteignez 18, 21 ou 26 ans, votre rémunération change le premier jour du mois qui suit votre anniversaire. Cette règle s’applique automatiquement, sans formalité particulière.

Exemple : vous avez 20 ans le 15 mars, vous êtes en deuxième année d’apprentissage. Du 1ᵉʳ au 31 mars, vous percevez 51 % du SMIC (929,75 €). À partir du 1ᵉʳ avril, vous passez à 61 % (1 112,05 €). L’augmentation est immédiate et rétroagir sur le mois entier.

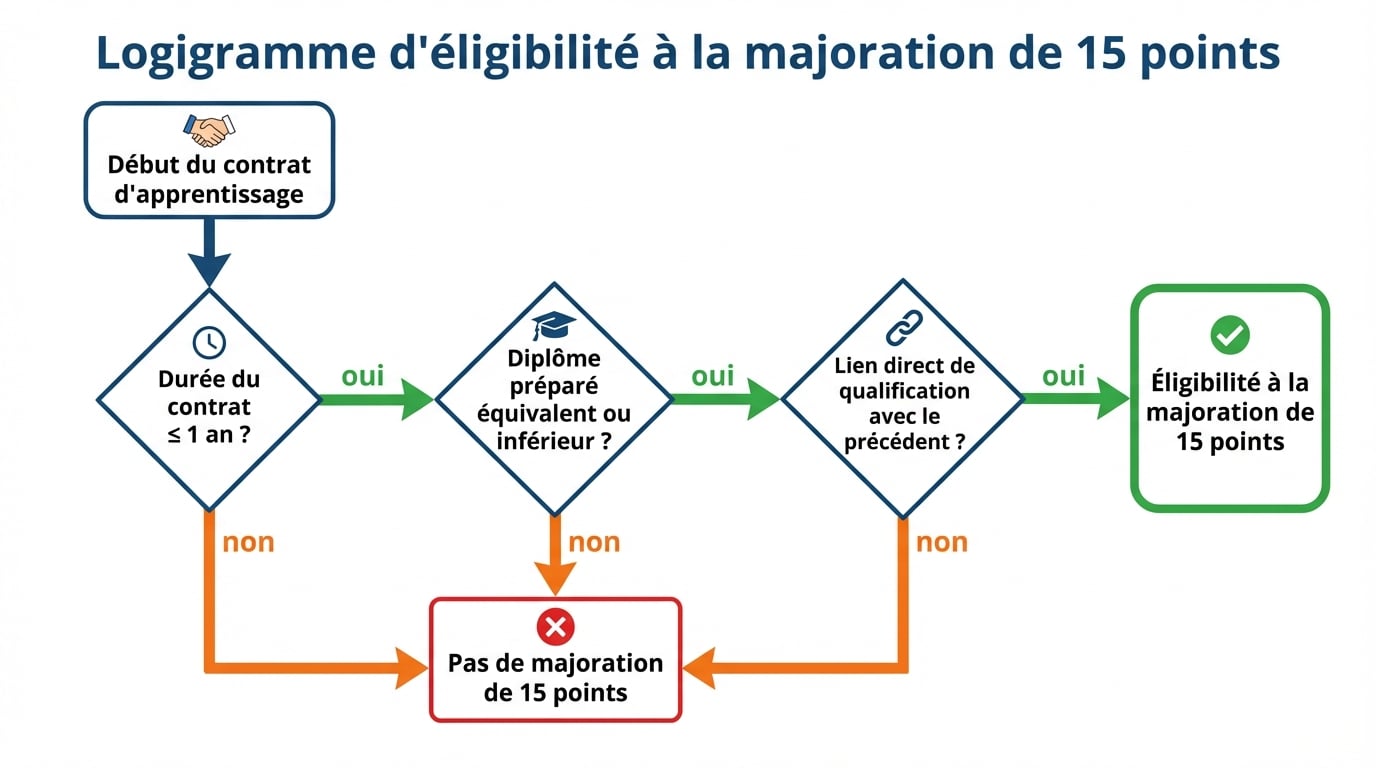

Bonus de 15 points pour les contrats successifs

Si vous signez un nouveau contrat d’apprentissage dans les conditions suivantes, vous bénéficiez d’une majoration de 15 points de pourcentage :

- Le contrat est d’une durée inférieure ou égale à un an.

- Vous préparez un diplôme de niveau équivalent ou inférieur au précédent.

- La qualification visée est directement en lien avec celle déjà obtenue.

Concrètement, un apprenti de 19 ans en deuxième année percevrait normalement 51 % du SMIC. Avec le bonus, il passe à 66 %, soit 1 203,20 € au lieu de 929,75 €. Cette majoration peut transformer radicalement l’attractivité financière d’une spécialisation courte.

Impact des conventions collectives sur la rémunération

Certaines branches vont bien au-delà des minimaux légaux. La métallurgie, par exemple, prévoit souvent des grilles spécifiques qui augmentent les taux de base de 5 à 10 points selon le niveau de diplôme préparé.

D’autres conventions intègrent des primes d’ancienneté, de transport ou de restauration qui s’ajoutent au salaire de base. Ces éléments ne sont pas systématiques, mais leur présence doit figurer dans le contrat d’apprentissage ou dans une annexe.

Vérifiez toujours la convention collective applicable : elle est mentionnée sur votre bulletin de paie et consultable gratuitement sur Légifrance. Un écart mal identifié peut vous priver de plusieurs centaines d’euros par an.

Optimisation fiscale et aides financières liées à l’apprentissage

Le statut d’apprenti ouvre droit à des exonérations et des aides qui réduisent le coût net pour l’employeur et augmentent le revenu disponible pour l’apprenti. Ces dispositifs se cumulent et nécessitent une attention particulière lors de la déclaration fiscale.

Exonérations de cotisations sociales pour les apprentis

Depuis mars 2025, les cotisations salariales sont totalement exonérées jusqu’à un salaire de 50 % du SMIC, soit 911,52 € bruts en 2026. Au-delà de ce seuil, les cotisations s’appliquent normalement sur la fraction qui dépasse.

Exemple : vous percevez 1 112,05 € bruts. La part exonérée est de 911,52 €. Vous payez donc des cotisations uniquement sur 200,53 €, ce qui réduit considérablement le montant prélevé.

Cette exonération ne concerne que les cotisations salariales : les cotisations patronales restent dues, mais l’employeur bénéficie lui aussi d’allégements spécifiques via la réduction générale de cotisations.

Aides versées aux employeurs en 2026

L’État maintient deux dispositifs d’aide pour encourager le recrutement d’apprentis. Leur montant varie selon la taille de l’entreprise et le niveau de diplôme préparé.

- 5 000 € pour la première année d’un contrat préparant un diplôme jusqu’au baccalauréat, dans les entreprises de moins de 250 salariés.

- 6 000 € si l’apprenti est reconnu travailleur handicapé, quelle que soit la taille de l’entreprise.

Ces aides sont versées automatiquement par l’Agence de services et de paiement (ASP) après transmission du contrat à l’OPCO. Aucune démarche supplémentaire n’est nécessaire pour l’employeur, à condition que le contrat soit bien enregistré dans les délais légaux.

Dispositions spécifiques pour les apprentis en situation de handicap

Le contrat peut être prolongé d’une année supplémentaire pour permettre l’obtention du diplôme. Cette année donne droit à une rémunération majorée de 15 % par rapport à l’année précédente.

L’employeur peut également solliciter une aide du FIPHFP (Fonds pour l’insertion des personnes handicapées dans la fonction publique) ou de l’Agefiph (secteur privé) couvrant jusqu’à 80 % du coût salarial. Cette prise en charge est cumulable avec l’aide de 6 000 € mentionnée précédemment.

Ces dispositifs rendent l’apprentissage accessible à des profils qui nécessitent un accompagnement renforcé, sans pénaliser financièrement l’entreprise. Ils s’appliquent aussi bien dans le secteur public que privé.

Différences avec le contrat de professionnalisation

Le contrat de professionnalisation repose sur une logique différente : la rémunération ne progresse pas d’une année sur l’autre, mais dépend uniquement de l’âge et du niveau de diplôme initial. Un apprenti de moins de 21 ans sans baccalauréat professionnel perçoit 55 % du SMIC, soit 1 002,67 €, quelle que soit la durée du contrat.

Cette rigidité rend le contrat d’apprentissage plus attractif sur les parcours longs, tandis que le contrat de professionnalisation convient mieux aux formations courtes de 6 à 12 mois. Les exonérations fiscales diffèrent également : la prime d’activité est accessible sous conditions de ressources pour les contrats de professionnalisation, mais reste complexe à calculer pour les apprentis en raison des seuils d’exonération.

En termes de coût employeur, l’apprentissage reste généralement plus avantageux grâce aux aides de l’État et aux exonérations renforcées. Cela explique pourquoi 80 % des alternants en 2026 sont sous contrat d’apprentissage plutôt que sous contrat de professionnalisation.

Les différences de rémunération entre secteurs peuvent être importantes : le salaire d’une aide-soignante en formation initiale diffère nettement de celui d’un apprenti dans le secteur tertiaire, même à niveau de diplôme équivalent, en raison des grilles conventionnelles propres à chaque branche.