Lorsque vous mettez en place des titres-restaurant dans votre entreprise, une question se pose rapidement : quelle valeur faciale choisir pour maximiser les avantages fiscaux sans dépasser le plafond d’exonération ? Une erreur de calcul peut transformer un dispositif attractif en source de redressement URSSAF.

Voici les mécanismes précis du titre-restaurant, les seuils à respecter en 2026 et les bénéfices concrets pour chaque acteur concerné.

Comment fonctionne le titre-restaurant au quotidien

Les conditions d’attribution et de financement

Vous n’êtes pas tenu de proposer des titres-restaurant à vos salariés. Cette mesure reste facultative, au même titre qu’une prime de déjeuner ou un restaurant d’entreprise.

Si vous choisissez ce dispositif, chaque salarié reçoit un titre par jour de travail effectif ou de télétravail. Les dimanches, jours fériés et périodes d’absence comme les congés ou les arrêts maladie ne donnent pas droit à l’attribution.

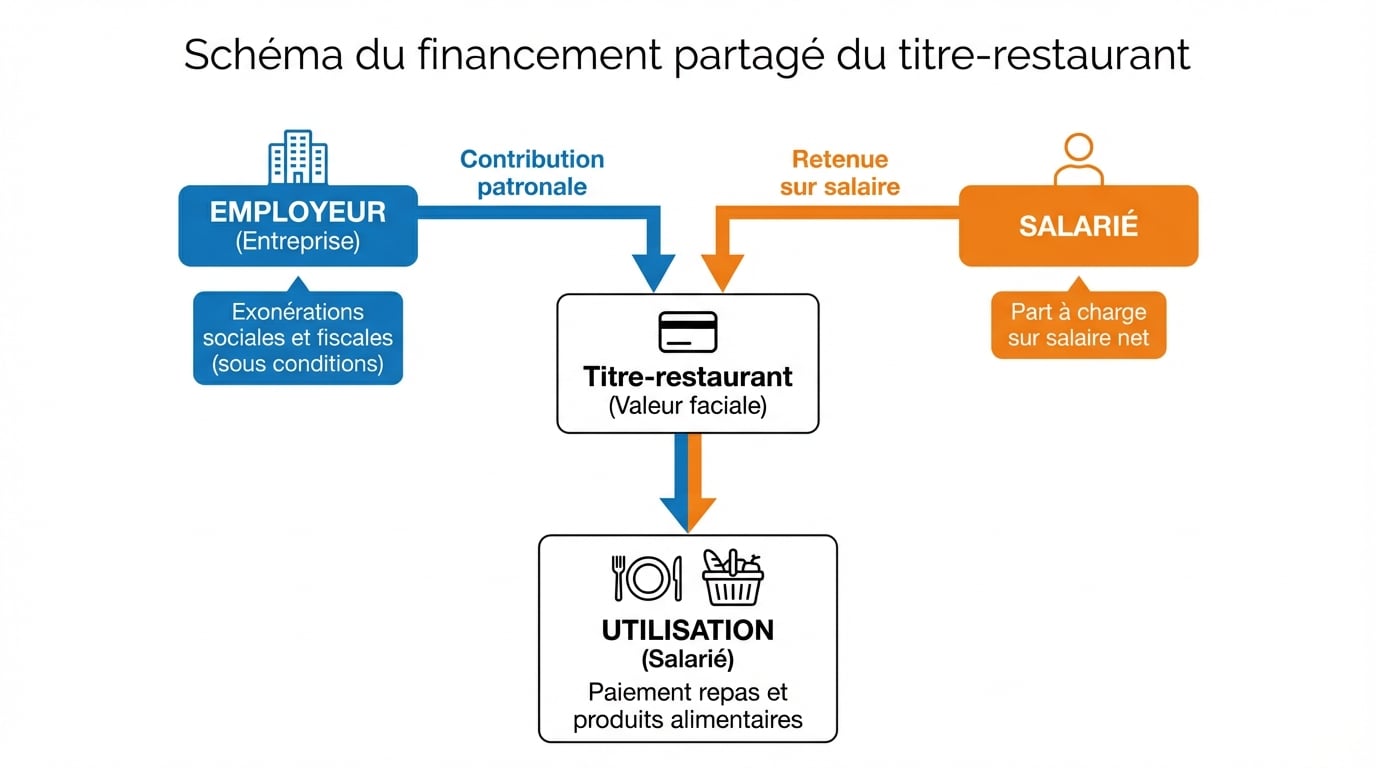

Le financement repose sur une répartition claire : vous prenez en charge entre 50 % et 60 % de la valeur faciale du titre. Le salarié paie le reste, soit 40 % à 50 %, par retenue sur salaire. Vous fixez librement cette valeur faciale, puis achetez les titres auprès d’émetteurs agréés par la Commission Nationale des Titres-Restaurant.

Le traitement doit rester égalitaire. Les salariés non bénéficiaires peuvent recevoir une indemnité compensatrice équivalente à votre part patronale.

Les formats disponibles et leur utilisation

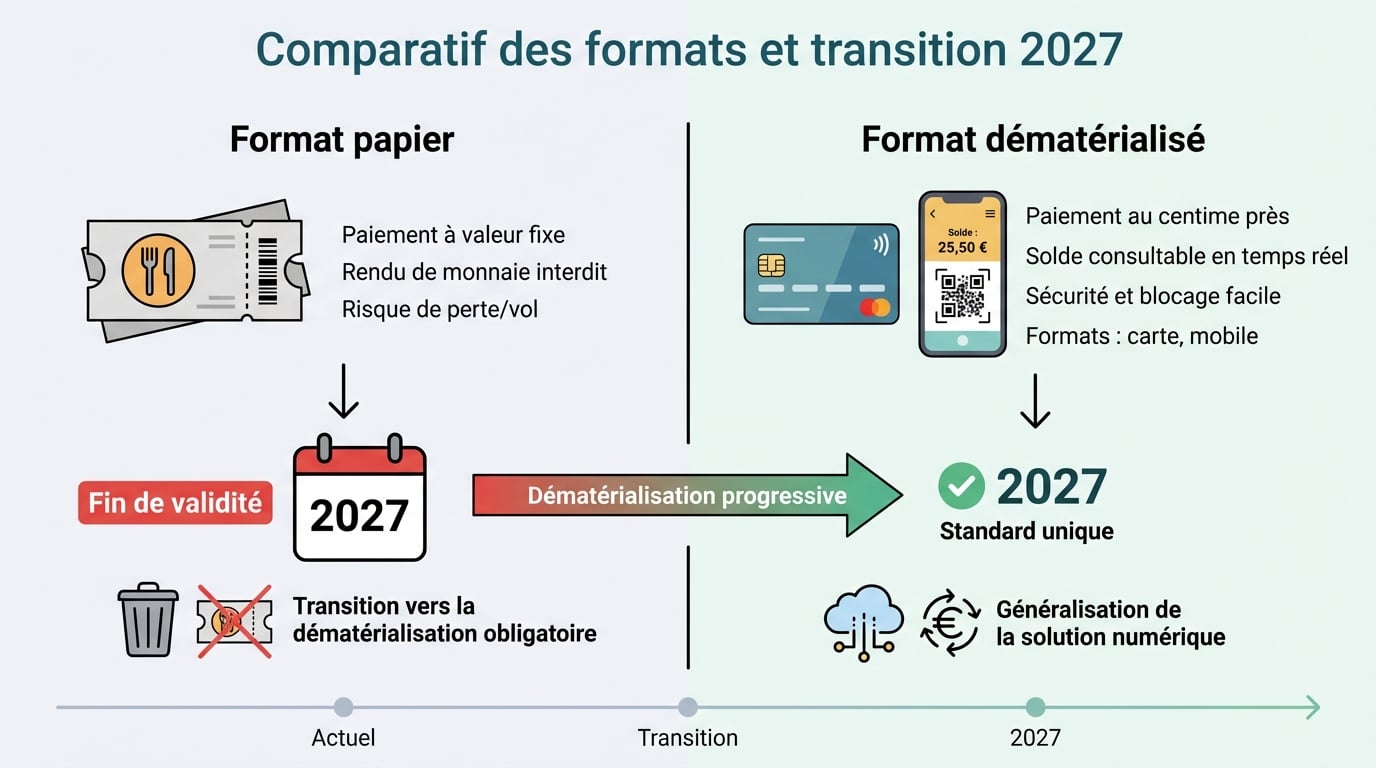

Trois formats coexistent aujourd’hui pour répondre à différents besoins opérationnels.

Le format papier se présente sous forme de chéquier. La carte prépayée rechargeable permet un suivi précis du solde, consultable gratuitement par SMS. L’application smartphone offre une solution entièrement dématérialisée, avec rechargement automatique et gestion en temps réel.

La dématérialisation deviendra obligatoire en 2027. Le format papier disparaîtra progressivement, ce qui simplifie la gestion administrative et réduit les risques de perte ou de vol.

Les règles d’utilisation et les commerces acceptés

Chaque salarié utilise un titre par repas, dans la limite de 25 € par jour. Cette limite s’applique quel que soit le format choisi.

Les titres-restaurant fonctionnent uniquement chez les commerçants agréés par la CNTR. En 2026, 248 000 établissements acceptent ce moyen de paiement : restaurants, traiteurs, boulangeries, supermarchés et détaillants en fruits et légumes.

Les produits autorisés incluent les aliments immédiatement consommables comme les sandwichs, salades et plats cuisinés, ainsi que ceux destinés à la préparation de repas. Un élargissement temporaire permet d’acheter tous les produits alimentaires, sauf l’alcool, les confiseries, les produits pour bébés, animaux et diététiques. Cette mesure reste applicable jusqu’au 31 décembre 2026, selon la loi n° 2025-56 du 21 janvier 2025.

La zone géographique d’utilisation couvre le département de travail et les départements limitrophes. Pour les déplacements professionnels, cette limite s’étend au-delà.

Aucune monnaie n’est rendue avec le format papier. Les formats dématérialisés débitent le montant exact de l’achat.

La durée de validité et la fin de contrat

Un titre-restaurant reste valide pendant l’année d’émission, puis durant les mois de janvier et février de l’année suivante. Cette période laisse le temps aux salariés d’utiliser leurs titres sans précipitation.

À la fin du contrat de travail, le salarié restitue les titres non utilisés. Vous remboursez alors la part salariale correspondante. Cette règle protège les deux parties et garantit une sortie claire du dispositif.

Plafond d’exonération 2026 et calcul de la valeur optimale

Le plafond d’exonération fixé à 7,32 euros

La participation patronale bénéficie d’une exonération totale de cotisations sociales et d’impôt sur le revenu sous deux conditions cumulatives. Vous devez financer entre 50 % et 60 % de la valeur faciale. Votre contribution ne doit pas dépasser le plafond d’exonération annuel.

Au 1er janvier 2026, ce plafond s’établit à 7,32 € par titre, contre 7,26 € en 2025. Cette revalorisation reflète l’ajustement des seuils sociaux et fiscaux.

| Année | Plafond d’exonération par titre |

|---|---|

| 2026 | 7,32 € |

| 2025 | 7,26 € |

| 2024 | 7,18 € |

| 2023 | 6,91 € |

Cette progression annuelle nécessite une vigilance constante pour ajuster la valeur faciale de vos titres et maintenir l’exonération maximale.

La fourchette de valeur faciale pour optimiser les avantages fiscaux

Pour bénéficier de l’exonération maximale en 2026, la valeur faciale du titre doit se situer dans une fourchette précise. Deux scénarios se dessinent selon votre taux de participation.

Si vous financez 60 % du titre, la valeur faciale optimale atteint 12,20 €. Votre part représente alors exactement 7,32 €, soit le plafond d’exonération.

Si vous choisissez une participation de 50 %, la valeur faciale peut monter jusqu’à 14,64 €. Votre contribution reste à 7,32 €, toujours dans les limites de l’exonération.

Entre ces deux bornes, vous pouvez ajuster la valeur selon vos contraintes budgétaires et les attentes de vos salariés. Cette flexibilité permet de personnaliser le dispositif tout en préservant les avantages fiscaux associés.

Les conséquences d’un dépassement du plafond

Dépasser le plafond de 7,32 € entraîne une réintégration de l’excédent dans l’assiette des cotisations sociales. Cette réintégration s’applique à la fois pour vous et pour le salarié.

Un contrôle URSSAF peut identifier ces dépassements et générer un redressement rétroactif. Les montants concernés’additionnent rapidement lorsque plusieurs centaines de salariés utilisent des titres au quotidien.

Pour sécuriser votre dispositif, vérifiez chaque année que la valeur faciale et votre taux de participation respectent les seuils en vigueur. Un simple calcul préventif évite des régularisations coûteuses.

Les avantages du titre-restaurant pour chaque partie

Les bénéfices pour les employeurs

Le titre-restaurant représente un levier d’attractivité concret pour recruter et retenir les talents. En France, 6 millions de salariés bénéficient déjà de ce dispositif.

Les avantages financiers et administratifs se cumulent pour réduire vos charges et simplifier la gestion :

- Exonération totale des cotisations sociales et fiscales sur votre part patronale, jusqu’à 7,32 € par titre

- Absence de formalités lourdes : achat auprès d’émetteurs agréés et distribution aux salariés

- Dématérialisation progressive qui allège la logistique et réduit les erreurs de suivi

- Dispositif égalitaire et non obligatoire, adaptable à vos contraintes budgétaires

La fin programmée du format papier en 2027 simplifie encore davantage la mise en œuvre. Les coûts de gestion diminuent, tandis que la traçabilité s’améliore.

Les atouts pour les salariés bénéficiaires

Les titres-restaurant offrent une aide financière directe pour le repas quotidien. Votre part patronale constitue un complément de rémunération non imposable, sous réserve du respect des règles.

Cette aide présente plusieurs caractéristiques appréciées :

- Aucune cotisation sociale ni impôt sur le revenu si les conditions d’attribution et de financement sont respectées

- Flexibilité d’usage étendue à tous les produits alimentaires jusqu’au 31 décembre 2026

- Sécurité renforcée avec les formats dématérialisés, réduisant les risques de perte ou de vol

- Liberté de choix parmi 248 000 commerçants agréés sur l’ensemble du territoire

Cette souplesse permet à chaque salarié d’adapter son utilisation à ses habitudes alimentaires et à ses contraintes personnelles.

Les intérêts pour les commerçants partenaires

Les commerçants agréés bénéficient d’un remboursement rapide par les émetteurs, dans un délai maximal de 21 jours. Cette garantie de paiement sécurise leur trésorerie et facilite la gestion de leur activité.

Le réseau s’élargit chaque année avec environ 25 000 nouveaux agréments. Cette dynamique reflète l’attractivité du dispositif pour capter une clientèle régulière et fidèle.

Les titres-restaurant génèrent un flux de clients supplémentaire, notamment le midi et en semaine. Ce complément d’activité se révèle particulièrement intéressant pour les restaurants, traiteurs et commerces de proximité.

Les évolutions réglementaires à anticiper

La principale évolution concerne la fin du format papier en 2027. Vous devez anticiper cette transition en choisissant dès maintenant une solution dématérialisée auprès de votre émetteur.

L’usage élargi à tous les produits alimentaires, prolongé jusqu’au 31 décembre 2026, offre une souplesse temporaire. Après cette date, les restrictions initiales pourraient revenir, limitant les achats aux aliments immédiatement consommables ou destinés à la préparation de repas.

Pour sécuriser votre dispositif, trois actions s’imposent dès maintenant. Vérifiez que votre taux de participation reste compris entre 50 % et 60 %. Ajustez la valeur faciale pour respecter le plafond de 7,32 € en 2026. Contrôlez que vos émetteurs disposent d’un agrément CNTR à jour.

Les sources officielles comme economie.gouv.fr, urssaf.fr et service-public.fr publient régulièrement les mises à jour réglementaires. Un suivi régulier de ces publications permet d’anticiper les changements et d’adapter votre dispositif sans délai.