La fiscalité américaine repose sur un principe unique au monde : l’imposition basée sur la citoyenneté. Que vous viviez à Paris, Tokyo ou São Paulo, l’IRS USA exige une déclaration de vos revenus mondiaux. Cette réalité surprend de nombreux expatriés qui découvrent tardivement leurs obligations envers le fisc américain.

Si vous avez négligé vos déclarations pendant plusieurs années, les streamlined foreign offshore procedures vous donnent une voie de régularisation sans pénalités majeures pour les contribuables de bonne foi. Mais avant d’en arriver là, comprendre vos obligations est la première étape. Cet article détaille ce que tout citoyen ou résident américain vivant à l’étranger doit savoir sur la déclaration de ses avoirs et revenus internationaux.

Le principe fondamental de l’imposition américaine

Contrairement à la plupart des pays qui imposent uniquement les résidents fiscaux, les USA taxes fonctionnent différemment. Les États-Unis imposent leurs citoyens et résidents permanents sur leurs revenus mondiaux, peu importe leur lieu de résidence.

Qui est concerné par cette obligation ?

Trois catégories de personnes doivent déclarer leurs revenus à l’IRS :

- Les citoyens américains, qu’ils soient nés aux États-Unis ou naturalisés

- Les détenteurs d’une carte verte (résidents permanents)

- Les personnes répondant au test de présence substantielle

Cette dernière catégorie concerne les non-citoyens ayant passé un nombre significatif de jours sur le territoire américain au cours des trois dernières années. Le calcul s’effectue en additionnant tous les jours de présence de l’année en cours, un tiers des jours de l’année précédente, et un sixième des jours de l’année d’avant.

Les « Américains accidentels » face à l’impôt USA

Un phénomène particulier touche des milliers de Français : la double nationalité franco-américaine et ses implications fiscales. Une personne née aux États-Unis lors d’un voyage ou d’une affectation professionnelle de ses parents devient automatiquement citoyenne américaine.

Ces « américains accidentels » découvrent parfois à l’âge adulte qu’ils auraient dû déclarer leurs revenus au fisc américain depuis leur majorité. Les banques françaises, sous pression de la réglementation FATCA, leur demandent désormais de fournir un numéro d’identification fiscale américain.

Les obligations déclaratives pour les avoirs étrangers

La taxation États-Unis ne se limite pas aux revenus. Le gouvernement américain exige également une transparence totale sur les comptes et actifs détenus hors de son territoire.

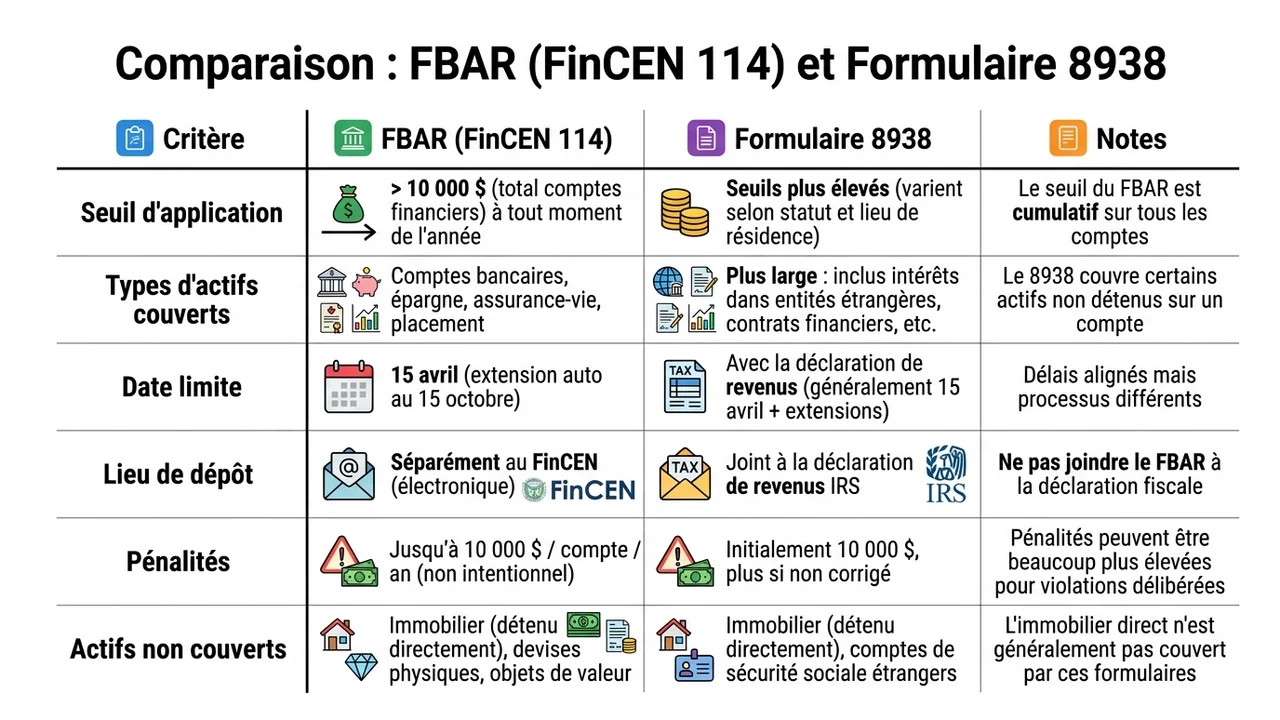

Le rapport FBAR (FinCEN 114)

Tout contribuable américain dont le total des comptes financiers étrangers dépasse 10 000 dollars à un moment quelconque de l’année doit déposer un FBAR. Ce rapport recense tous les comptes bancaires, comptes d’épargne, assurances-vie et comptes de placement détenus à l’étranger.

Les informations requises comprennent :

Élément à déclarer | Détails |

Nom de l’institution | Banque, courtier, assureur |

Numéro de compte | Référence complète |

Type de compte | Courant, épargne, investissement |

Valeur maximale | Solde le plus élevé de l’année |

Pays | Localisation de l’institution |

La date limite de dépôt est fixée au 15 avril, avec une extension automatique jusqu’au 15 octobre. Les pénalités pour non-déclaration peuvent atteindre 10 000 dollars par compte et par année pour les violations non intentionnelles.

Le formulaire 8938 et la loi FATCA

En complément du FBAR, le formulaire 8938 s’impose aux contribuables dépassant certains seuils de détention d’actifs financiers étrangers. Pour les expatriés, ces seuils sont plus élevés :

- 200 000 dollars au dernier jour de l’année fiscale

- 300 000 dollars à tout moment de l’année

Ce formulaire s’attache à la déclaration d’impôt fédérale annuelle. Le FBAR, lui, se dépose séparément auprès du FinCEN.

La convention fiscale France États-Unis

Pour les expatriés vivant en France, la convention fiscale franco américaine est fondamentale dans l’évitement de la double imposition. Signée en 1994 et amendée depuis, elle établit des règles de répartition des droits d’imposer entre les deux pays.

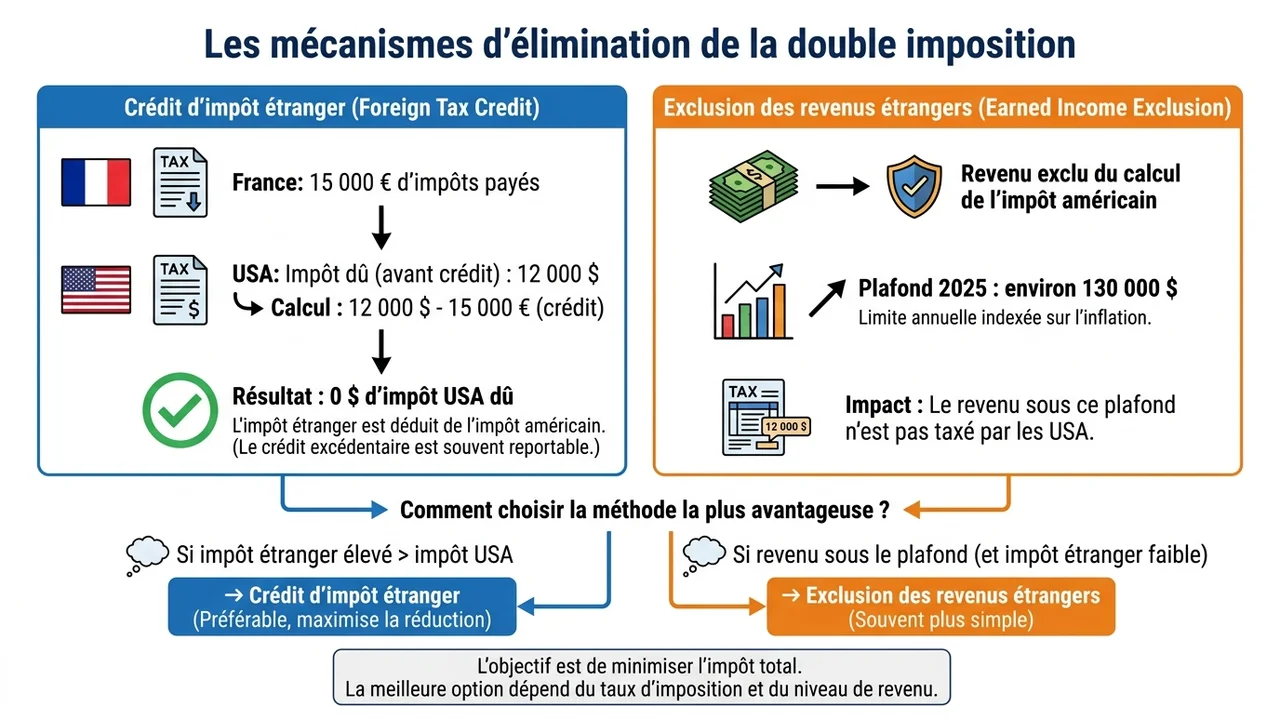

Les mécanismes d’élimination de la double imposition

La convention France USA prévoit plusieurs méthodes pour éviter de payer deux fois l’impôt sur le même revenu.

Le crédit d’impôt étranger permet de déduire de l’impôt américain dû les taxes déjà payées en France. Si vous avez payé 15 000 euros d’impôts en France et que votre impôt américain s’élève à 12 000 dollars, le crédit élimine généralement toute dette envers l’IRS.

L’exclusion des revenus gagnés à l’étranger (Foreign Earned Income Exclusion) autorise l’exclusion d’un montant substantiel de revenus du travail. Pour l’année fiscale 2025, ce plafond atteint environ 130 000 dollars.

Les revenus concernés par le tax treaty France USA

La convention franco-américaine couvre différentes catégories de revenus avec des règles spécifiques :

Salaires et traitements: imposables principalement dans le pays où l’activité est exercée, avec crédit dans l’autre pays.

Dividendes: taux de retenue à la source réduit à 15 % (5 % pour les participations substantielles).

Intérêts: exonération de retenue à la source dans de nombreux cas.

Plus-values immobilières: imposables dans le pays où se situe le bien.

Pensions de retraite: règles complexes variant selon la nature de la pension (publique, privée, sécurité sociale).

Les pièges courants pour les expatriés

Le calcul impôts USA réserve plusieurs surprises aux expatriés non préparés. Certains placements courants en France deviennent problématiques sous le régime fiscal américain.

Les PFIC : un cauchemar fiscal méconnu

Les fonds d’investissement non américains (OPCVM, assurances-vie en unités de compte, PEA) sont classifiés comme Passive Foreign Investment Companies par l’IRS. Cette classification entraîne une taxation extrêmement punitive :

- Gains imposés au taux marginal le plus élevé

- Intérêts de retard calculés comme si le gain avait été réalisé proportionnellement chaque année

- Obligation de remplir le formulaire 8621 pour chaque PFIC détenu

Un expatrié ayant investi dans des ETF européens pendant dix ans peut se retrouver avec une facture fiscale dépassant le gain réel réalisé.

Les comptes à signaler que l’on oublie souvent

Au-delà des comptes bancaires classiques, d’autres avoirs nécessitent une déclaration :

- Livret A et autres livrets réglementés français

- Plan d’Épargne Logement (PEL)

- Comptes de sociétés étrangères dont vous êtes signataire

- Comptes de crypto-monnaies sur des plateformes étrangères

- Assurances-vie françaises

L’IRS France considère que tout compte sur lequel vous avez une autorité de signature doit être reporté, même si vous n’êtes pas le bénéficiaire économique.

Le taux d’imposition USA et son fonctionnement

Comprendre la taxation US nécessite de saisir la structure progressive de l’impôt fédéral américain.

Les tranches d’imposition fédérales 2025

L’impôt aux USA fonctionne par paliers. Chaque dollar gagné au-delà d’un seuil est imposé au taux de la tranche correspondante — pas l’ensemble du revenu.

Pour un déclarant célibataire en 2025, les taux s’échelonnent de 10 % pour les premiers revenus jusqu’à 37 % pour la portion dépassant environ 578 000 dollars.

Déductions et crédits disponibles

Le contribuable américain vivant à l’étranger peut bénéficier de plusieurs avantages fiscaux.

La déduction standard simplifie la déclaration en donnant un montant forfaitaire déductible du revenu imposable. Pour 2025, elle s’élève à environ 14 600 dollars pour une personne seule.

L’exclusion pour logement à l’étranger permet de déduire certains frais de logement excédant un montant de base. C’est particulièrement utile dans les villes où le coût de la vie est élevé.

Comment se mettre en conformité

Les impôts États-Unis ne pardonnent pas l’ignorance. Cependant, l’IRS reconnaît que de nombreux expatriés méconnaissent leurs obligations sans intention frauduleuse.

Les programmes de régularisation

Plusieurs options existent pour régulariser sa situation :

Streamlined procedures : pour les contribuables pouvant certifier que leur non-conformité résultait d’une négligence non intentionnelle.

Voluntary disclosure : pour ceux qui ne peuvent pas certifier leur bonne foi ou qui ont des revenus substantiels non déclarés.

Delinquent FBAR submission procedures : pour ceux qui n’ont que des rapports FBAR en retard, sans revenus non déclarés.

La valeur d’un accompagnement professionnel

La complexité de la déclaration impôt USA non-résident justifie souvent le recours à un spécialiste. Un expert en fiscalité internationale américaine peut identifier les crédits applicables, optimiser l’utilisation des conventions fiscales, et éviter les erreurs coûteuses.

La fiscalité américaine pour expatriés évolue régulièrement. Se tenir informé et maintenir une conformité rigoureuse reste la meilleure stratégie pour éviter les mauvaises surprises.