")

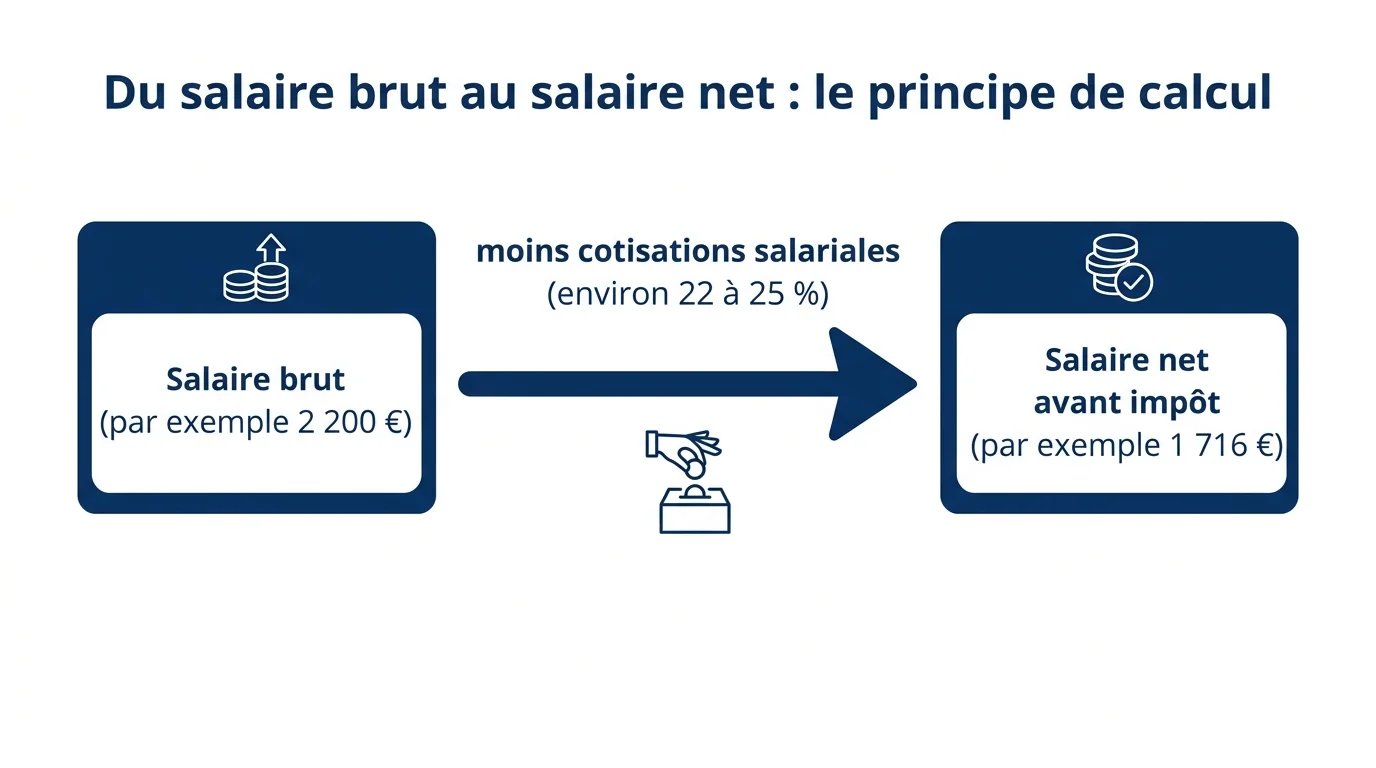

Convertir votre salaire brut en net repose sur un principe simple : on retire du brut les cotisations sociales salariales, qui pèsent environ 22 % pour un non-cadre et 25 % pour un cadre. Concrètement, un brut de 2 200 € vous laisse autour de 1 716 € net en tant que non-cadre, et environ 1 650 € net en tant que cadre, avant prélèvement à la source. Le calculateur ci-dessus applique ces taux à votre salaire mensuel et affiche aussi les tranches les plus courantes. Ces montants restent des estimations : votre convention collective et votre fiche de paie font foi.

Calculateur salaire brut en net

Estimez votre salaire net mensuel avant impot selon votre statut. Vous pouvez aussi partir du net pour retrouver le brut.

Estimation indicative basee sur un taux moyen de cotisations salariales. Le montant reel depend de votre convention collective, de vos heures et de votre fiche de paie. Le prelevement a la source s'applique ensuite sur le net.

Comment passer du salaire brut au salaire net ?

Le salaire brut est le montant inscrit en haut de votre fiche de paie et dans votre contrat de travail. Le salaire net, lui, correspond à ce qui reste une fois les cotisations sociales déduites. C’est ce second montant qui se rapproche de ce que vous touchez réellement.

La différence entre brut et net

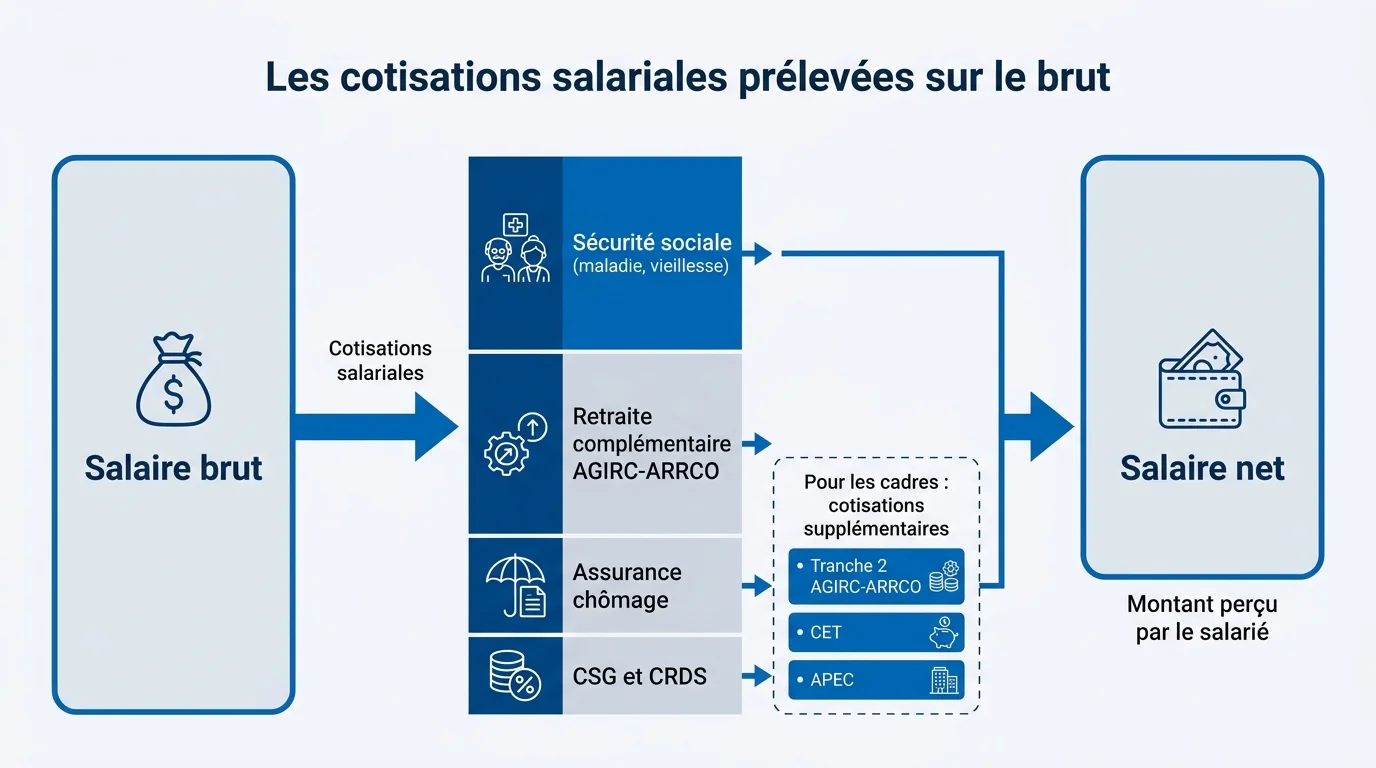

Entre le brut et le net se logent toutes les cotisations salariales : protection sociale, retraite et contributions diverses. Ces prélèvements financent votre couverture santé, votre future pension et l’assurance chômage.

Le brut sert de base à de nombreux calculs (indemnités, congés, cotisations patronales). Le net, plus parlant au quotidien, mesure votre pouvoir d’achat immédiat. Comprendre cet écart vous aide à négocier une rémunération en connaissance de cause.

La formule de calcul simplifiée

La méthode rapide tient en une multiplication. Vous appliquez à votre brut un taux moyen de cotisations selon votre statut :

- Non-cadre : salaire net ≈ salaire brut × 0,78 (environ 22 % de cotisations).

- Cadre : salaire net ≈ salaire brut × 0,75 (environ 25 % de cotisations).

Pour un brut de 2 000 €, un non-cadre obtient donc environ 1 560 € net, un cadre environ 1 500 € net. Si vous voulez le détail poste par poste, le métier de gestionnaire de paie et ses compétences consiste justement à maîtriser ces calculs ligne à ligne.

Retenez l'ordre de grandeur : un non-cadre conserve environ 78 % de son brut, un cadre environ 75 %. L'écart vient surtout de la retraite complémentaire.

Quelles cotisations sont retenues sur votre salaire brut ?

Le taux global de cotisations n’est pas un chiffre arbitraire. Il additionne plusieurs prélèvements obligatoires, chacun finançant une branche précise de la protection sociale. Connaître ces postes vous permet de lire votre fiche de paie sans vous perdre.

Les grandes familles de cotisations

Sur votre salaire brut, plusieurs cotisations se cumulent. Voici les principales que vous retrouvez sur la plupart des bulletins :

- Sécurité sociale : assurance maladie, maternité, et assurance vieillesse de base (CNAV).

- Retraite complémentaire : AGIRC-ARRCO, obligatoire pour tous les salariés du privé.

- Assurance chômage et contributions diverses liées à l’emploi.

- CSG et CRDS : la contribution sociale généralisée et la contribution au remboursement de la dette sociale, environ 9,7 % du brut.

Ces prélèvements expliquent pourquoi votre net est sensiblement inférieur à votre brut. Vous pouvez consulter le détail officiel des taux sur le site de l’URSSAF dédié aux cotisations.

Pourquoi un cadre cotise davantage qu’un non-cadre

À salaire égal, un cadre touche un net légèrement inférieur à celui d’un non-cadre. La raison tient à la retraite complémentaire et à quelques contributions spécifiques au statut cadre.

Les cadres supportent une cotisation AGIRC-ARRCO de tranche 2 plus élevée, ainsi qu’une contribution d’équilibre technique (CET) et la cotisation APEC. Au total, cela traduit environ 3 points de cotisations en plus, soit l’écart de 22 % à 25 % que vous voyez dans le calculateur.

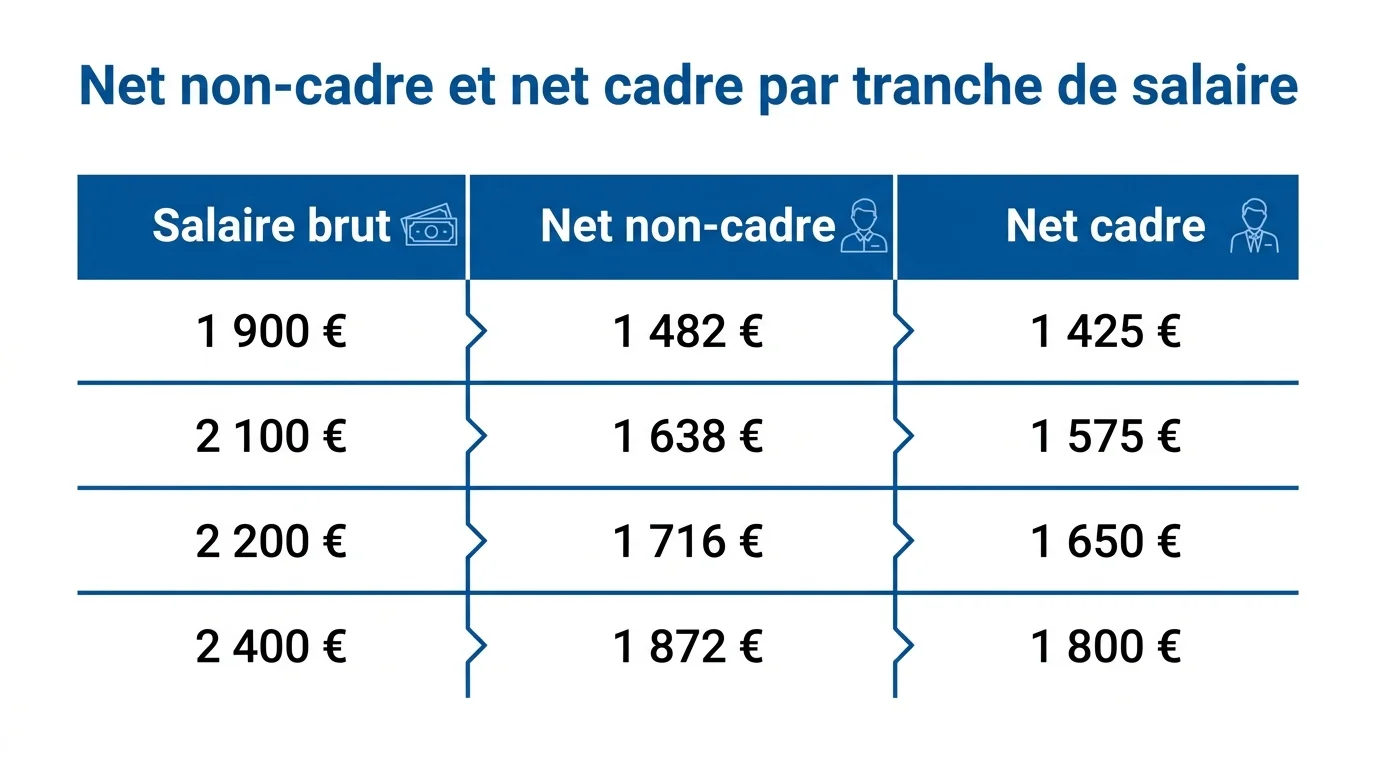

Combien touchez-vous net pour 1 900, 2 100, 2 200 et 2 400 € brut ?

Voici le cœur de votre question : pour chaque tranche de brut, combien arrive en net avant impôt ? Le tableau ci-dessous applique les mêmes taux que le calculateur, pour que vous puissiez situer votre situation d’un coup d’œil.

Le tableau des tranches courantes

Les montants correspondent au net mensuel avant prélèvement à la source, pour un temps plein dans le secteur privé :

| Salaire brut mensuel | Net estimé (non-cadre / cadre) |

|---|---|

| 1 900 € | 1 482 € / 1 425 € |

| 2 100 € | 1 638 € / 1 575 € |

| 2 200 € | 1 716 € / 1 650 € |

| 2 400 € | 1 872 € / 1 800 € |

Vous le constatez : plus le brut monte, plus l’écart en euros entre cadre et non-cadre se creuse, même si le taux reste stable. À 2 400 €, la différence atteint 72 € par mois, soit près de 864 € sur l’année.

Lire votre résultat selon votre statut

Pour utiliser ces chiffres, repérez d’abord votre statut sur votre contrat ou votre fiche de paie. La mention cadre ou non-cadre y figure clairement, souvent près de votre coefficient.

Si votre brut ne tombe pas pile sur une de ces tranches, le calculateur en haut de page vous donne la valeur exacte. Ce type de raisonnement vaut pour la plupart des métiers : par exemple, le salaire net d’une préparatrice en pharmacie se déduit de la même façon à partir de son brut.

Pour 2 200 € brut, vous conservez environ 1 716 € net en non-cadre et 1 650 € net en cadre. Soit un écart mensuel de 66 € lié au seul statut.

Du net avant impot au net qui arrive sur votre compte

Le calculateur s’arrête au net avant impôt. Or, depuis 2019, l’impôt sur le revenu est prélevé directement sur le salaire. Le montant viré sur votre compte est donc encore un peu plus bas que le net affiché.

Le prélèvement à la source

Le prélèvement à la source applique votre taux personnalisé, transmis par l’administration fiscale, sur votre net imposable. Ce taux dépend de l’ensemble de vos revenus et de votre situation familiale, pas seulement de votre salaire.

Un même brut de 2 200 € peut donc donner des nets sur le compte différents selon que vous êtes célibataire sans enfant ou en couple avec personnes à charge. Vous trouvez votre taux exact dans votre espace personnel sur le site des impôts.

Les autres éléments qui font varier votre net

Au-delà de l’impôt, plusieurs facteurs déplacent votre net réel, à la hausse comme à la baisse :

- Les heures supplémentaires, souvent exonérées de cotisations dans une certaine limite, augmentent votre net.

- La mutuelle d’entreprise et la prévoyance, dont la part salariale est déduite du net.

- Les tickets restaurant et avantages en nature, qui modifient l’assiette.

- Le temps partiel, qui proratise mécaniquement le brut comme le net.

Pour les situations particulières comme l’indépendance encadrée, la logique change : le calcul du revenu en portage salarial intègre par exemple des frais de gestion en plus des cotisations. Le SMIC, lui, sert de plancher légal : il s’élève à 1 867,02 € brut par mois en 2026, soit environ 1 478 € net selon la fiche officielle sur le SMIC.

Questions frequentes sur le calcul brut net

Le calculateur tient-il compte de l’impôt sur le revenu ?

Non, il affiche le net avant impôt. Le prélèvement à la source s’applique ensuite selon votre taux personnalisé. Comptez en moyenne quelques pourcents de plus à retirer pour estimer le net réellement viré.

Pourquoi mon net réel diffère-t-il un peu du résultat ?

Les taux utilisés sont des moyennes. Votre convention collective, votre mutuelle, vos heures supplémentaires ou un temps partiel peuvent décaler le résultat de quelques euros. Votre fiche de paie reste la référence exacte.

Le calcul est-il le même pour le secteur public ?

Non, les agents de la fonction publique relèvent de régimes de cotisations différents. Les taux présentés ici concernent les salariés du secteur privé, cadres et non-cadres.