Lorsque vous et votre employeur décidez de mettre fin au contrat de travail d’un commun accord, l’indemnité de rupture conventionnelle représente un montant minimum garanti par la loi.

Ce montant dépend de votre ancienneté et de votre rémunération, mais le calcul reste souvent mal compris, ce qui peut vous faire perdre plusieurs milliers d’euros si vous acceptez une proposition sous-évaluée.

Maîtriser la formule de calcul et utiliser un simulateur fiable vous permet de négocier en connaissance de cause et d’éviter les erreurs qui peuvent vous coûter cher, contrairement à un licenciement classique où l’indemnité suit des règles identiques mais sans marge de négociation.

Calcul indemnité rupture conventionnelle : formule et salaire de référence

Le calcul de l’indemnité minimale repose sur deux éléments : le salaire de référence et l’ancienneté. Ces deux paramètres déterminent le montant que votre employeur ne peut pas descendre en dessous, même si la convention collective ou le contrat de travail prévoient des dispositions différentes.

Déterminer le salaire de référence pour le calcul

Calculateur de salaire de référence

Saisissez le montant total annuel. Le simulateur calculera automatiquement le prorata (1/12ème).

C’est ce montant qui servira de base au calcul de votre indemnité légale.

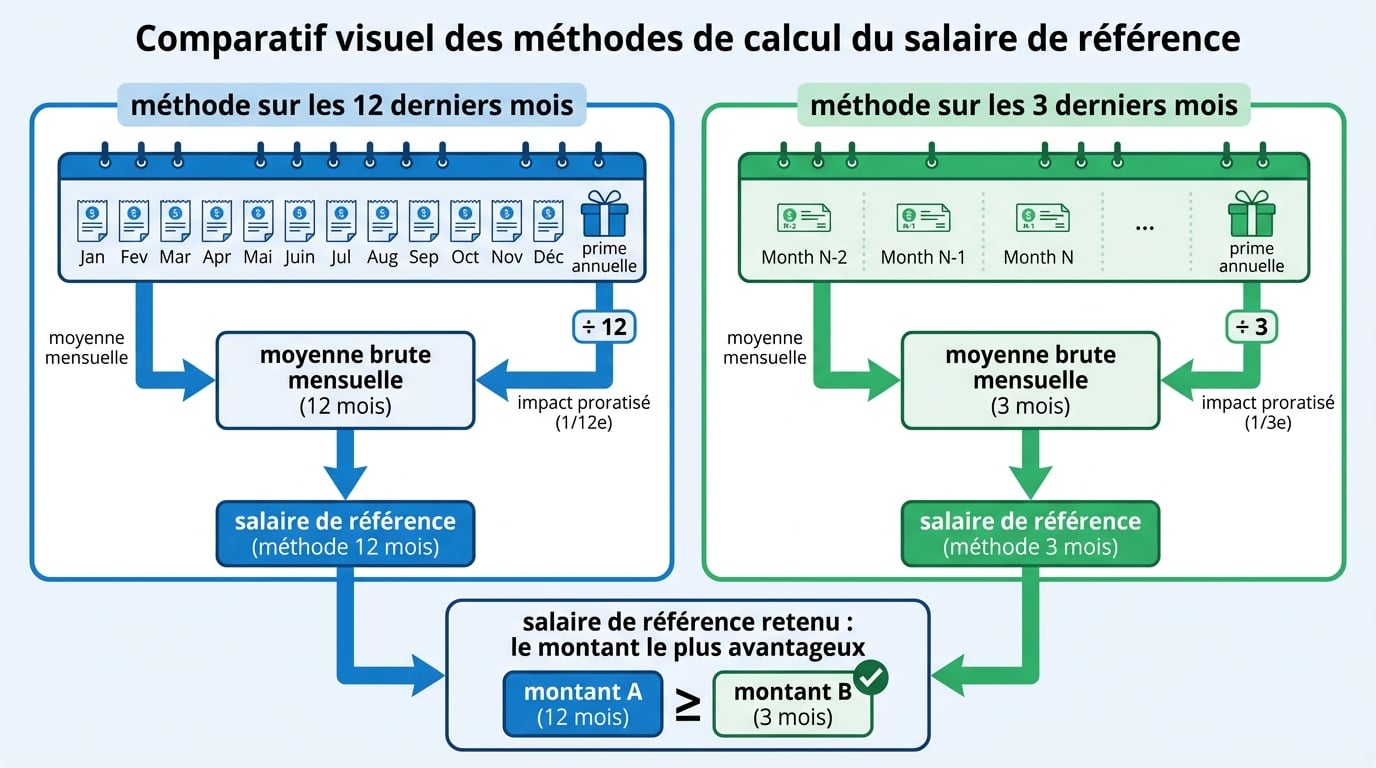

Le salaire de référence correspond à la moyenne mensuelle de vos rémunérations brutes. Deux méthodes de calcul existent, et vous devez retenir celle qui vous est la plus favorable.

La première méthode consiste à calculer la moyenne des 12 derniers mois de rémunération brute, incluant le préavis même s’il n’est pas exécuté. La seconde méthode prend en compte la moyenne des 3 derniers mois, en intégrant les primes annuelles au prorata (divisées par 12).

Si vous avez travaillé à temps partiel ou alterné entre plusieurs régimes horaires, le calcul s’effectue au prorata des périodes concernées. En cas d’arrêt maladie ou de temps partiel thérapeutique, votre salaire de référence correspond à celui perçu avant l’arrêt, pour éviter une pénalisation liée à une réduction temporaire de rémunération.

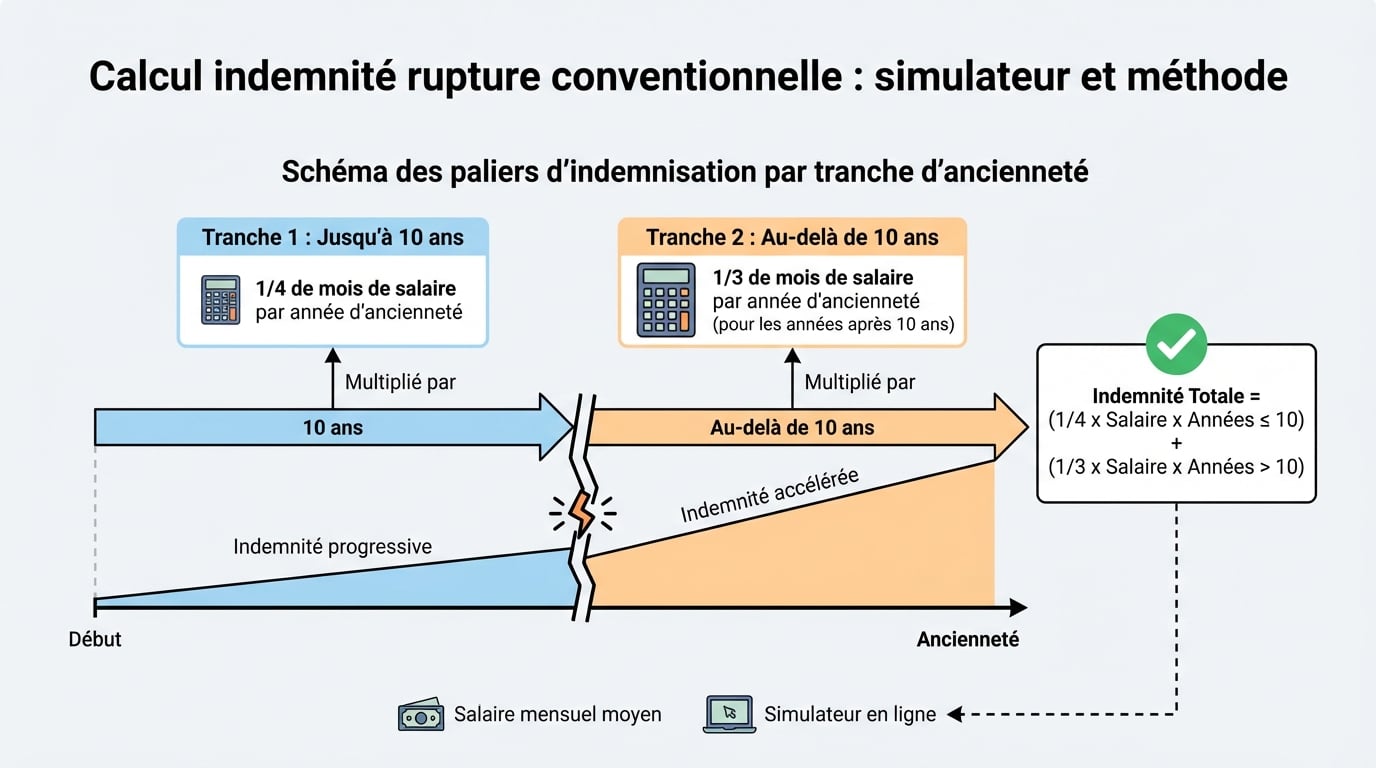

Appliquer la formule selon l’ancienneté du salarié

La formule légale distingue deux tranches d’ancienneté. Pour les 10 premières années, vous percevez un quart de mois de salaire par année complète d’ancienneté. Au-delà de 10 ans, chaque année supplémentaire vous donne droit à un tiers de mois de salaire.

Cette progressivité renforce la protection des salariés ayant une ancienneté élevée. Par exemple, un salarié avec 12 ans d’ancienneté bénéficie de la formule 1/4 pour les 10 premières années, puis de la formule 1/3 pour les 2 années suivantes.

Proratiser les fractions d’année d’ancienneté

L’ancienneté se compte de la date d’embauche jusqu’à la date effective de rupture du contrat, qui correspond à la fin du préavis. Les mois incomplets sont convertis en fraction d’année pour affiner le calcul.

Un exemple concret : si vous avez travaillé 3 ans et 6 mois avec un salaire de référence de 2 000 euros, le calcul se décompose ainsi : (2 000 × 1/4) × 3 + (2 000 × 1/4) × 0,5 = 1 750 euros. Cette méthode garantit que chaque mois travaillé compte dans le montant final.

| Ancienneté | Montant minimal de l’indemnité |

|---|---|

| 3 ans et 6 mois (salaire 1 500 €) | 1 312,50 € |

| 4 ans (salaire 1 500 €) | 1 500 € |

| 12 ans et 9 mois (salaire 1 500 €) | 5 125 € |

| 15 ans (salaire 2 500 €) | 13 333 € |

Cas particuliers du temps partiel et arrêt maladie

Le temps partiel ne doit pas vous pénaliser dans le calcul si votre contrat prévoit une équivalence avec un temps plein. Dans ce cas, le salaire de référence peut être reconstitué sur la base d’un temps plein, notamment après un congé parental ou un temps partiel choisi.

En cas d’arrêt maladie prolongé, le salaire de référence doit refléter la rémunération habituelle avant l’arrêt. Cette règle évite que la maladie ne réduise artificiellement le montant de l’indemnité, ce qui constituerait une double pénalité pour le salarié.

Utiliser un simulateur gratuit pour estimer son indemnité

Les simulateurs en ligne facilitent le calcul en automatisant les opérations et en vous permettant de comparer rapidement plusieurs scénarios. Deux outils officiels se distinguent par leur fiabilité et leur accessibilité.

Le simulateur officiel du Code du travail numérique

Le simulateur du Code du travail numérique s’adresse aux salariés en CDI à temps plein. Il vous demande de renseigner vos dates d’entrée et de sortie, ainsi que vos salaires bruts des 12 ou 3 derniers mois. En trois étapes, il calcule automatiquement le montant minimal de votre indemnité en appliquant la méthode la plus avantageuse.

Cet outil gratuit offre une estimation personnalisée en quelques minutes. Vous pouvez y accéder directement via le site code.travail.gouv.fr, sans inscription ni création de compte.

TéléRC pour la simulation de l’indemnité légale

TéléRC, la plateforme officielle de dépôt des ruptures conventionnelles, propose également un simulateur intégré. Cet outil permet de calculer l’indemnité légale avant de soumettre votre demande d’homologation à la Dreets ou à la Dreetsif.

Ce simulateur présente l’avantage d’être directement connecté au processus administratif de validation. Vous pouvez ainsi vérifier que le montant proposé par votre employeur respecte le minimum légal avant de signer la convention.

Documents à préparer avant la simulation

Pour obtenir une estimation fiable, vous devez rassembler plusieurs documents avant d’utiliser un simulateur. Cette préparation vous fait gagner du temps et garantit la précision du résultat.

- Les bulletins de paie des 12 derniers mois, ou au minimum des 3 derniers mois si cette méthode vous est plus favorable

- Votre contrat de travail initial et ses éventuels avenants, pour vérifier votre date d’embauche exacte

- Les documents relatifs aux primes annuelles ou exceptionnelles versées sur la période de référence

- Les justificatifs d’arrêt maladie ou de temps partiel si votre situation le nécessite

Exemples concrets de calculs selon différents profils

Prenons le cas d’un salarié avec 4 ans d’ancienneté et un salaire de référence de 1 500 euros. Le calcul se fait uniquement sur la première tranche : (1 500 × 1/4) × 4 = 1 500 euros. Ce montant représente le minimum que l’employeur doit verser.

Pour un salarié avec 15 ans d’ancienneté et un salaire de référence de 2 500 euros, le calcul combine les deux tranches : (2 500 × 1/4 × 10) + (2 500 × 1/3 × 5) = 6 250 + 4 167 = 10 417 euros, arrondi à 13 333 euros selon les règles de calcul complètes.

Un profil avec 12 ans et 9 mois d’ancienneté et un salaire de 1 500 euros donne : (1 500 × 1/4 × 10) + (1 500 × 1/3 × 2,75) = 3 750 + 1 375 = 5 125 euros. Chaque mois compte, ce qui justifie de toujours vérifier les dates exactes.

Fiscalité et cotisations sociales de l’indemnité de rupture conventionnelle

Le traitement fiscal et social de l’indemnité dépend de son montant et de la part qui dépasse le minimum légal ou conventionnel. Les règles en vigueur en 2026 prévoient plusieurs seuils d’exonération qui influencent directement ce que vous percevez net.

Exonérations d’impôt sur le revenu et plafonds applicables

La fraction de l’indemnité correspondant au montant légal ou conventionnel est totalement exonérée d’impôt sur le revenu. Pour la part excédentaire, l’exonération se limite au montant le plus élevé entre deux fois le plafond annuel de la sécurité sociale (PASS) ou la moitié de l’indemnité totale, dans la limite de 288 360 euros en 2026.

Par exemple, si vous percevez une indemnité de 120 000 euros dont 70 000 euros correspondent au montant conventionnel, et que votre rémunération annuelle était de 40 000 euros, vous bénéficiez d’une exonération jusqu’à 80 000 euros (2 × 40 000). La fraction excédentaire de 40 000 euros sera soumise à l’impôt sur le revenu.

Cotisations sociales et seuils d’exonération en 2026

Les cotisations sociales s’appliquent différemment selon le montant perçu. Jusqu’à 96 120 euros, l’indemnité reste exonérée de cotisations sociales. Au-delà de 480 600 euros, la totalité de l’indemnité devient soumise aux cotisations.

Depuis 2026, une contribution patronale spécifique de 40 % s’applique sur la part exonérée de cotisations sociales. Cette taxe pèse sur l’employeur, pas sur vous, mais elle peut influencer les négociations lors de la rupture, notamment sur le montant total proposé.

| Montant de l’indemnité | Traitement des cotisations sociales |

|---|---|

| Jusqu’à 96 120 € | Exonérée de cotisations |

| Entre 96 120 € et 480 600 € | Soumise partiellement |

| Au-delà de 480 600 € | Intégralement soumise |

Traitement de la CSG et de la CRDS

La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) suivent des règles proches de celles des cotisations sociales. L’exonération s’applique dans la limite du montant légal ou du seuil de 96 120 euros pour la part exonérée de cotisations.

Au-delà de 480 600 euros, l’intégralité de l’indemnité est soumise à la CSG et à la CRDS. Cette règle vise les indemnités très élevées, généralement versées dans les grandes entreprises ou pour des postes de direction.

Dispositions conventionnelles plus favorables que le minimum légal

Votre convention collective, votre contrat de travail ou un usage d’entreprise peuvent prévoir des indemnités supérieures au minimum légal. Dans ce cas, vous devez toujours retenir la disposition la plus favorable.

- Certaines conventions collectives prévoient des coefficients majorés pour les cadres ou les salariés avec une ancienneté élevée

- Des accords d’entreprise peuvent fixer des montants forfaitaires minimaux, notamment dans les secteurs où les ruptures conventionnelles sont fréquentes

- Les usages d’entreprise, s’ils sont constants et généraux, peuvent créer des droits supplémentaires même en l’absence de clause écrite

Avant de signer la convention de rupture, vérifiez systématiquement les dispositions applicables dans votre branche ou votre entreprise. Si vous avez des doutes sur vos droits, consultez les représentants du personnel ou un conseiller juridique pour sécuriser votre négociation. Vous pouvez aussi vous renseigner sur la procédure de licenciement pour comparer les avantages de chaque option selon votre situation.